25/09/2025

Mayor previsibilidad.

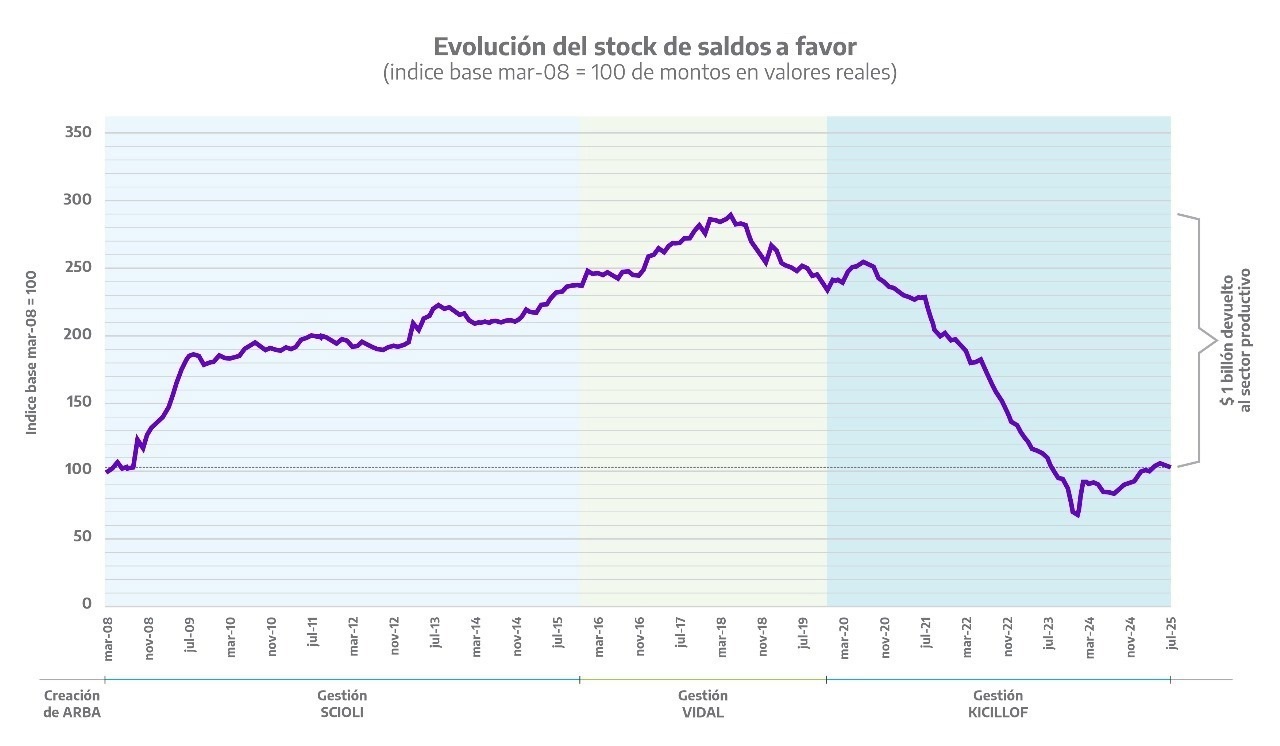

La Agencia de Recaudación de la provincia de Buenos Aires informó que el stock de saldos a favor (SAF) -créditos generados por adelantos de Ingresos Brutos vía retenciones, percepciones y recaudaciones bancarias- se ubica en mínimos históricos, tras bajar de un equivalente a tres meses de IIBB al inicio de la gestión a menos de 0,9 meses en la actualidad.

La reducción libera capital de trabajo, disminuye costos financieros y mejora la liquidez del entramado productivo bonaerense. En perspectiva nacional, según un informe de IDESA de comienzos de año, los fiscos provinciales mantienen en promedio 1,6 meses de Ingresos Brutos cobrados por adelantado como saldos a favor.

La mejora es el resultado de un programa integral de medidas adoptadas con el objetivo explícito de reducir el stock de SAF y ordenar el flujo de adelantos. Entre ellas, la implementación del Sistema Único de Compensación (SUC) para aplicar créditos a obligaciones de todos los impuestos provinciales; el reconocimiento de inconsistencias FIRE, que habilitó cancelar diferencias con el propio crédito del contribuyente; la optimización de los regímenes de recaudación (retenciones, percepciones y recaudación bancaria) mediante ajustes de alícuotas y padrones orientados por riesgo para evitar sobre-recaudación; la racionalización del universo de agentes de recaudación para reducir carga operativa y efectos de cascada.

Además, la aceleración de devoluciones con circuitos 100% digitales y plazos abreviados; y la puesta en marcha del Régimen Simplificado de Ingresos Brutos, que excluye a monotributistas de regímenes de recaudación y ordena el cumplimiento. Este conjunto impulsó un aumento de los pagos por declaración jurada y permitió devolver al sector productivo más de $1 billón, consolidando un esquema más previsible y equitativo.

Como próximo paso, ARBA implementará el régimen “Riesgo 0, SAF 0” para profundizar el cambio de paradigma: el modelo prevé ajustes automáticos de alícuotas en función del comportamiento fiscal, reducciones de oficio cuando los adelantos superen parámetros razonables y mecanismos de monitoreo continuo que evitan nuevas acumulaciones, con especial atención a pymes y sectores con caída de actividad.